El Impuesto predial unificado es el pago que todo propietario, poseedor o quien disfrute del bien ajeno, debe realizar sobre los bienes inmuebles o predios ubicados en la respectiva jurisdicción del municipio o Distrito.

Quiénes deben pagar el impuesto predial :

- El propietario o propietaria , quien es la persona natural o jurídica que acredite legalmente que un predio le pertenece.

- El poseedor o poseedora, quien es la persona que sin tener documentos, tiene posesión de hecho sobre el inmueble y actúa como dueño del mismo.

- El usufructuario o usufructuaria, quien tiene el disfrute del predio y su legítima explotación, previa concesión del propietario. La condición de propietario y de usufructuario se acredita a través del certificado de libertad.

- Los respectivos fideicomitentes y/o beneficiarios cuando se trate de predios vinculados y/o constitutivos de un patrimonio autónomo .

- Los tenedores a título de concesión, de inmuebles públicos.

Acceda a la nueva oficina virtual para la vigencia 2023; regístrese o ingrese su usuario y clave y genere la liquidación del impuesto.

Como resultado obtiene el formulario del impuesto predial de forma inmediata.

Si va a realizar el trámite en forma presencial en los puntos de atención, para liquidar el impuesto predial de la vigencia 2023 o vigencias anteriores lo realiza el propietario debe presentar el documento de identidad en físico o la cédula digital expedida por la Registraduría Nacional en su aplicativo. Para ciudadanos extranjeros, se admite cualquiera de los siguientes documentos: Cédula de extranjería, Pasaporte o permiso de permanencia en el país.

Si el trámite para liquidar el impuesto predial de la vigencia 2023 o vigencias anteriores lo realiza un tercero, deberá estar debidamente autorizado por quien corresponda aportando los siguientes requisitos:

- Si es persona natural: 1. Autorización física firmada por el propietario y el autorizado (no mayor a 30 días), donde se especifiquen los datos de los dos ciudadanos (nombre completo y cédula) y expresamente el trámite a realizar. Si se requiere hacer declaración a nombre de quien autoriza, en el documento se debe indicar que la persona autorizada está facultada para hacerlo en nombre del contribuyente. 2. Fotocopia de la cédula del propietario o titular del predio, firmada por él mismo en la parte frontal. 3. Fotocopia de la cédula del tercero autorizado.

- Si es persona Jurídica: Carta física y simple de autorización firmada por representante legal (en la carta se debe indicar el nombre y número de identificación del autorizado, así como el trámite que se requiere), con fecha no mayor a 30 días, adjuntar fotocopia simple del documento de identificación del representante legal y Certificado de Existencia y Representación Legal.

- En caso de presentar un PODER General o Especial, éste puede ser mediante escritura pública, privada, o cualquier otro modo entendible. El Poder General No tiene vigencia, excepto si es presentado mediante escritura pública, el cual debe tener 1 año. En tanto que para el Poder Especial, su vigencia está determinada por el tipo de trámite especificado en el documento y el mandatario solamente está facultado para actuar en nombre del mandante conforme a lo especificado en el documento.

- Para las sucesiones se le entregará información al cónyuge o compañero permanente y a los demás herederos reconocidos por la Ley , para lo cual deberán adjuntar copia del acta de defunción y el documento que acredite el vínculo de consanguinidad y/o afinidad (registro civil, partida de matrimonio o declaración de unión marital, entre otros).

- Para los poseedores, la persona que adelanta el trámite debe presentar el documento de identidad y en original de manera física, la declaración juramentada (no autenticada), donde conste: nombre completo y número de documento, aclarando si actúa en nombre propio o como representante legal (persona jurídica). En este último caso se debe incluir el NIT de la empresa que representa. También se requiere especificar en el documento el CHIP del predio sobre el cual se ejerce posesión. Complementar indicando que acepta la carga tributaria que genera la posesión y las relacionadas con la presentación de las obligaciones a su nombre. Si no puede asistir personalmente debe cumplir con los requisitos exigidos para autorización de terceros. También puede consultar el siguiente paso a paso.

- Cuando el bien se encuentre bajo la figura de Leasing, el locatario requiere presentar los mismos documentos que el autorizado y opcional el contrato.

- Cuando el predio es nuevo, es importante que los contribuyentes cuenten con los datos completos del mismo, como la matrícula inmobiliaria, estrato socioeconómico, área de terreno y construcción, entre otros. Por lo mismo se sugiere que presente en el módulo de atención el certificado de tradición y libertad, así como un recibo de servicios públicos.

Canal telefónico

- Línea: 195

- Soporte telefónico Secretaría Distrital de Hacienda 601(3385000) ext. 5581 o 5523 Lunes a viernes: 7:00 a.m – 4:30 p.m y sábados de 8:00 a.m. a 12 m.

Canal virtual

Oficina Virtual

- Para liquidar y pagar el impuesto predial debe registrarse e ingresar a la Nueva Oficina Virtual

- Aquí puede ingresar al paso-a-paso-registrate-liquida-y-paga para registrarse, liquidar y pagar el impuesto

- Si desea consultar ayudas para el registro, liquidación y pago del impuesto, le invitamos a dar click aquí.

- Puede consultar el abc nueva plataforma predial y vehiculos

Página web de la entidad

- Ingrese a la página web para mayor información del impuesto

- Si desea, puede consultar el módulo de preguntas frecuentes, ingresando por la categoría del impuesto. Al dar «buscar» encontrará la información sobre las inquietudes más frecuentes de cada impuesto.

- Conozca cómo generar recibos oficiales de pago de años anteriores haciendo click aqui

Correo electrónico

- Para orientación y consultas puede radicar su solicitud a través del siguiente correo electrónico: radicacion_virtual@shd.gov.co o a través del portal https://bogota.gov.co/sdqs/

- Para gestionar de forma ágil y efectiva sus consultas, adjunte copia digital de su documento de identidad, exponga de forma clara su necesidad, identificando el objeto sobre el cual realiza su solicitud , con CHIP o matrícula inmobiliaria.

- Para evitar represamientos y congestión de solicitudes recibidas, se sugiere no radicar la misma solicitud por diferentes medios, ya que puede generar mayores tiempos en la atención de la misma. Envíela a un solo correo y no haga reiterativa su solicitud. La repuesta será emitida dentro de los términos establecidos en la Ley.

Líneas de WhatsApp

- También se ha habilitado la línea de WhatsApp 3002703002 de Lunes a viernes de 7:00 a.m. a 5:30 p.m y sábados de 8:00 am a 2:00 pm. Para ingresar puede hacer click aquí.

Chat Hacienda Bogotá

- Para orientación general se ha dispuesto el Chat Hacienda Bogotá. Acceda ingresando a la página de la Secretaría Distrital de Hacienda e ingresando por el ícono de la parte inferior derecha .

- Horario de atención agente información general: lunes a viernes de 7 am a 10:00 pm. Sábados de 7:00 am a 8:00 pm. Domingos y festivos de 8:00 am a 7:00 pm. Chatbot permanente.

Video llamada

- Puede agendarse aquí para una sesión de 30 minutos por videollamada donde obtendrá una orientación general sobre el trámite. Agenda de citas de lunes a viernes 7:00 a.m. a 5:00 p.m y sábados de 8:00 a 12:00 p.m

- También, si lo requiere puede iniciar una video llamada en lenguaje de señas haciendo click aquí. Lunes a viernes de 8:00 a 5:00 pm

Puntos de atención

Tenga en cuenta

BENEFICIO A DEUDORES DE OBLIGACIONES TRIBUTARIAS

La Administración Distrital, a través de la Secretaría Distrital de Hacienda (SDH), da aplicación al artículo 91 de la Ley 2277 de 2022, que establece la reducción de la tasa de interés al 50% sobre obligaciones tributarias que se encontraban en mora al 13 de diciembre de 2022. Pueden acceder a este beneficio los contribuyentes que tengan obligaciones pendientes de pago de impuestos distritales que se encontraban en mora a la fecha de publicación de la Ley 2277 de 2022, esto es, 13 de diciembre de 2022. Para ello, los contribuyentes deben pagar la totalidad de sus obligaciones (por cada periodo de liquidación). Se puede acceder al beneficio hasta el 30 de junio de 2023.

Se sugiere a los contribuyentes, seguir las indicaciones de este instructivo para generar el recibo de pago con el 50% del beneficio tributario.

La Secretaría Distrital de Hacienda (SDH) imprimirá y enviará a la dirección de contacto registrada en el sistema de los contribuyentes, las facturas de predial y de vehículos.

A la vez, dispuso la opción para descarga y pago del impuesto predial 2023. Para acceder puede hacerlo por este enlace.

Al ingresar, tenga en cuenta las indicaciones que aparecen en la parte derecha del sitio.

Los ciudadanos deben tener en cuenta que, se requiere previo agendamiento para adelantar de manera presencial las solicitudes de impuestos de años anteriores, comunicaciones por parte de la Dirección de Impuestos y Cobro e información de cobro coactivo. El agendamiento se dispone únicamente por la página web de la Entidad mediante la opción «Agenda tu cita»

Desde el 6 de febrero de 2023, los ciudadanos pueden agendar una cita cada 15 días. Para su atención se recomienda llegar con 15 minutos de anticipación y verificar los requisitos para los trámites a adelantar. Para los demás trámites que no requieren previo agendamiento, se atenderá según capacidad operativa asignando los preturnos correspondientes a los ciudadanos.

Recuerde que el horario de atención en los SuperCADEs es de lunes a viernes es de 7:00 am a 5:30 pm y los sábados de 8:00 am a 12:00 m

Atención del trámite en los SuperCADEs: En los puntos de atención presencial (Suba, Américas, CAD y 20 de Julio), se atenderán todas las solicitudes recibidas directamente por los propietarios o titulares del predio.

En caso de ser un tercero autorizado, se atenderán máximo siete (7) liquidaciones o certificaciones por turno. Esto quiere decir que, solamente se generarán y entregarán 7 documentos. En caso de ser requeridos más, al finalizar la atención en el módulo, el autorizado deberá solicitar un nuevo turno y en caso de años anteriores deberá solicitar agendamiento.

Indicaciones puntuales del trámite:

Es clave precisar que cuando el predio tiene más de un dueño, la nueva herramienta puede generar la factura con el número de identificación de cualquiera de ellos. Por tal razón, es importante tener presente el número del documento de identidad de todos los propietarios. Si se trata de un predio adquirido bajo la figura de leasing se debe contar con el número del NIT de la entidad financiera y el CHIP del predio.

En caso de que al descargar la factura el contribuyente no esté de acuerdo, por ejemplo, con el avalúo catastral del predio, el contribuyente debe acudir a la Unidad Administrativa Especial de Catastro Distrital (UAECD) para que le brinden la información de cómo solicitar la revisión del avalúo. Si se trata de que los datos de la notificación no son los correctos, se puede ingresar a la Nueva Oficina Virtual y hacer la respectiva actualización de la información.

Es importante aclarar que los contribuyentes únicamente pueden pagar en línea ingresando a la Oficina Virtual o desde los portales de su entidad financiera, si esta tiene convenio con la SDH.

Para quienes quieren obtener el descuento adicional del 1% o acogerse al sistema de pago alternativo por cuotas (SPAC), la Secretaría Distrital de Hacienda señaló que es indispensable acceder a la Oficina Virtual.

Tenga en cuenta que este trámite no tiene costo.

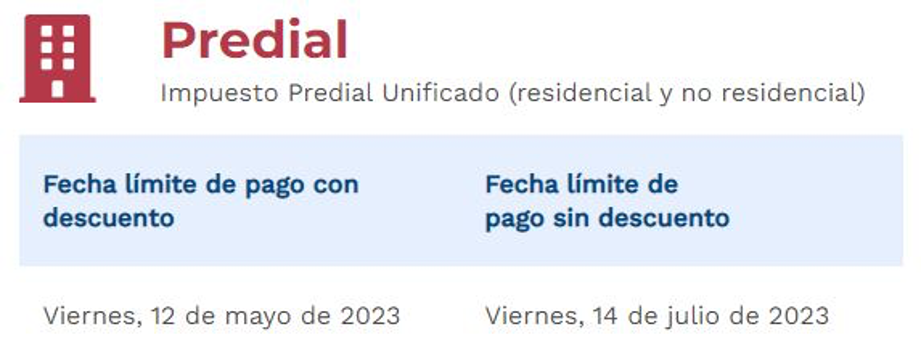

PLAZOS PARA DECLARAR Y PAGAR

Los contribuyentes del impuesto predial unificado del año gravable 2023 deberán declarar y pagar este impuesto a más tardar el 14 de julio de 2023 por los medios virtuales adoptados por la Secretaría Distrital de Hacienda y/o ante las entidades financieras autorizadas por esta Entidad.

DESCUENTO POR PRONTO PAGO

- El 10% de descuento por pronto pago total, aplicará hasta el 12 de mayo de 2023. También aplica para predios a los que no se les haya fijado avalúo catastral en el Distrito Capital..

- Las fechas aplican para predios residenciales y no residenciales.

INCENTIVOS ADICIONALES RESOLUCIÓN SDH 000650

La Resolución SDH 650 en su Art 25 establece el incentivo de descuento adicional del 1% sobre el valor a pagar, si se cumple con los siguientes requisitos:

- Que desde el 1º de enero de 2022 y hasta el vencimiento de la fecha respectiva para declarar, se autorice la notificación electrónica según las herramientas dispuestas por la administración. Esta autorización deberá otorgarse por el contribuyente al menos por un año, so pena de la pérdida del descuento.

- Que a partir de la publicación de la mencionada resolución, se reporte y/o actualice la información señalada por la Dirección Distrital de Impuestos de Bogotá.

- Que se faculte a la administración tributaria el uso de la información para fines institucionales.

Los contribuyentes que cumplan con los requisitos señalados deberán reexpedir la factura a través de la Oficina Virtual o presentar la respectiva declaración con el descuento mencionado, teniendo en cuenta las fechas de vencimiento establecidas.

- Para predios con más de un propietario, adicionalmente se requiere que todos los copropietarios cumplan con los requisitos mencionados

- El descuento se mantendrá en las vigencias posteriores al 2022, siempre y cuando el contribuyente mantenga la autorización de la notificación electrónica.

- Los contribuyentes que opten por el Sistema de Pago Alternativo por Cuotas SPAC y cumplan los requisitos señalados, tendrán derecho al descuento del 1% adicional.

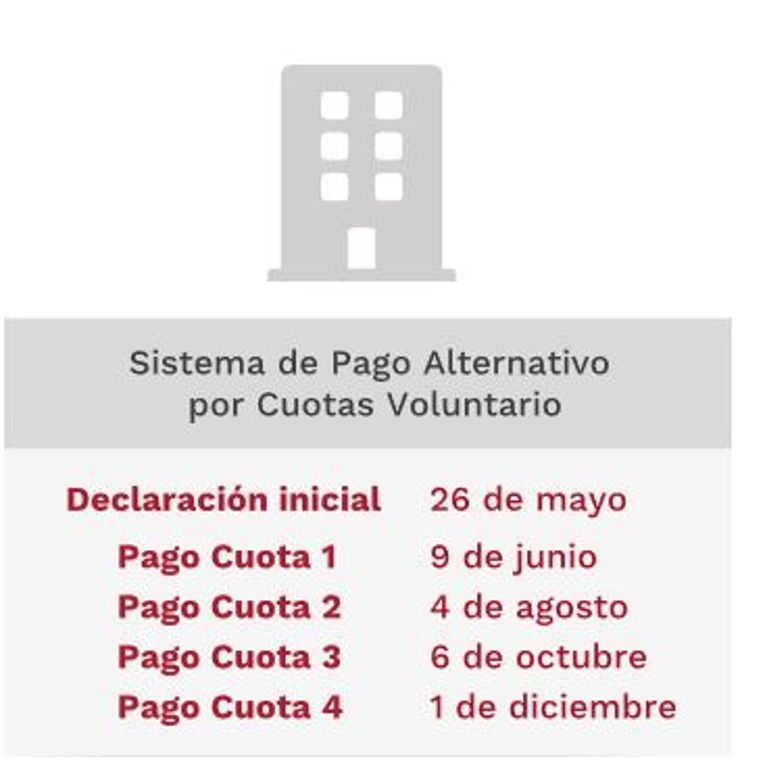

SISTEMA DE PAGO ALTERNATIVO POR CUOTAS VOLUNTARIO

El contribuyente persona natural o jurídica, propietario de bienes o predios de uso residencial o no residencial, o de los bienes o predios de uso mixto de los que trata el Art 2 del Acuerdo 648 de 2016, así como el contribuyente persona natural propietario de bienes o predios de uso residencial rural, podrán elegir pagar por cuotas el Impuesto Predial Unificado, con la obligatoriedad de presentar la respectiva declaración inicial virtual sin pago desde la Nueva Oficina Virtual y cancelar su totalidad en cuotas iguales.

Si quiere acogerse al pago por cuotas del predial 2023, presente su declaración antes del 26 de mayo de 2023 y pague en cuatro (4) cuotas iguales.

Nota: En cada cupón de pago aparece también el saldo total de la deuda. Tenga en cuenta que no es posible descargar la totalidad de los cupones antes de que se cumpla la fecha de vencimiento de la primera, segunda o tercera fecha. Ejemplo: si estamos en septiembre, solamente podrá descargar el cupón de la tercera cuota.

- Al acogerse al SPAC, se paga con tarifa plena, sin descuento y sin intereses.

- Si se presenta la declaración en el marco de lo mencionado anteriormente, prestará mérito ejecutivo a partir del vencimiento de la primera cuota no pagada. Las cuotas dejadas de pagar después de las fechas establecidas causarán intereses de mora. Los valores correspondientes a la cuota atrasada y los intereses de mora podrán ser incluidos en el recibo de pago que se expida para la siguiente cuota. Recuerde que la tasa de interés de mora vigente es establecida mensualmente por la Superintendencia Financiera.

- Los contribuyentes propietarios de depósitos y parqueaderos accesorios a un predio principal hasta de 30m2 de construcción, predios urbanizables no urbanizados y urbanizables no edificados, así como los no urbanizables, no podrán acceder al SPAC que fue señalado anteriormente.

Si desea, puede consultar el paso a paso para acogerse al pago por cuotas 2023.

PREDIOS EXCLUIDOS DEL IMPUESTO PREDIAL

Los predios excluidos del impuesto Predial son aquellos que no tienen obligación de declarar ni pagar el impuesto, por ejemplo:

- Salones comunales propiedad de las juntas de acción comunal.

- Casas y apartamentos de uso residencial, ubicados en los estratos 1 y 2, cuyo avalúo catastral sea inferior a 16 salarios mínimos.

- Tumbas y bóvedas funerarias, siempre que no sean de propiedad de los parques cementerios.

- Aquellos que pertenezcan a la Iglesia católica, tales como templos, capillas, casas curales, casas episcopales, monasterios, conventos, seminarios e inmuebles similares.

- Propiedades de iglesias y comunidades religiosas diferentes a la católica, reconocidas por el Estado colombiano y destinadas al culto, así como las casas pastorales y seminarios.

- Bienes de uso público mencionados en el artículo 674 del Código Civil.

- Parques naturales o públicos que pertenezcan a entidades estatales.

- Predios e inmuebles que pertenezcan a entidades como la Defensa Civil Colombiana, la Cruz Roja y los sujetos signatarios de la Convención de Viena, que estén destinados a las funciones propias de la respectiva entidad.

- Instalaciones militares y de la Policía, el Hospital Central y los inmuebles utilizados por la Rama Judicial.

PREDIOS EXENTOS DEL IMPUESTO PREDIAL

Los predios exentos del impuesto Predial son aquellos que tienen la obligación de presentar la declaración del impuesto, pero solo pagan un porcentaje o no deben pagan ningún valor:

- Inmuebles y predios afectados por actos terroristas o catástrofes naturales ocurridos en el Distrito Capital.

- Predios de propiedad de personas víctimas de secuestro o desaparición forzada, o de su cónyuge o padres.

- Edificios declarados como monumentos nacionales o inmuebles de interés cultural del ámbito nacional o distrital.

Exenciones que no se aplicarán a partir de 2014:

De acuerdo con los Decretos Ley 1421 de 1993 y 352 de 2002, los siguientes predios ya no serán objeto de exención al pago de impuesto Predial:

- Edificios sometidos a tratamientos especiales de conservación histórica, artística o arquitectónica.

- Inmuebles propiedad de sindicatos y que estén dedicados a esa actividad.

- Inmuebles propiedad del Distrito Capital destinados a cumplir las funciones propias de la creación de cada dependencia, así como los dedicados a la conservación de canales, conducción de aguas, embalses, tanques, plantas de purificación, plantas de energía, vías de uso público y sobrantes de construcciones.

- Inmuebles de entidades de beneficencia y asistencia pública, de interés social, destinados a hospitalización, salacunas, guarderías, asilos.

- Inmuebles de las fundaciones de derecho público o de derecho privado, cuyo objeto exclusivo sea la atención a la salud y la educación especial de niños y jóvenes con deficiencias físicas, mentales y psicológicas.

- Edificaciones para estacionamientos públicos construidas entre del 21 de diciembre de 1998 y el 31 de diciembre de 2001, que estaban exentas del pago del impuesto Predial por 10 años.

Exenciones por catástrofe natural o actos terroristas:

El Instituto Distrital de Gestión de Riesgos y Cambio Climatológico (IDIGER) es la entidad que certifica la calidad de víctimas de las personas afectadas por catástrofes naturales o por actos terroristas sucedidos dentro de la jurisdicción del Distrito Capital y la que certifica los hechos que dan lugar al reconocimiento de las exenciones.

Para acceder a la exención, se debe cumplir con los siguientes requisitos:

- Certificación del Fondo de Atención y Prevención de Emergencias (Fopae) de la Secretaría de Gobierno de la Alcaldía Mayor.

- Avalúo de los daños ocasionados, que puede ser realizado por un miembro de las lonjas de propiedad raíz o por el Catastro Distrital. Si se solicita a esta última entidad, la información será remitida a la Dirección Distrital de Impuestos de Bogotá (DIB) máximo un mes después de expedida la certificación del monto de los daños.

- Estar al día con la totalidad de las obligaciones tributarias hasta la vigencia inmediatamente anterior.

Los beneficiarios de la exención son aquellos propietarios, poseedores o usufructuarios de los predios construidos que por causa de un acto terrorista o catástrofe natural hayan sufrido daños de consideración en su estructura, techos, pisos, paredes, puertas, ventanas o instalaciones eléctricas, sanitarias o hidráulicas. La exención tendrá una vigencia máxima de cinco (5) años contados a partir de la certificación que se expida sobre la ocurrencia del hecho.

El valor de la exención no podrá superar el monto registrado en el avalúo de daños ni el avalúo catastral del predio durante el año en que ocurrieron los hechos. También se aplica para predios no urbanizados o no edificados, predios suburbanos y rurales, que hayan sido afectados por catástrofe natural.

Al momento de realizar la declaración de impuesto predial, se debe aplicar la exención sin sobrepasar el valor del impuesto a cargo.

El valor de los avalúos realizados por miembros de las lonjas de propiedad raíz o por universidades que presten el servicio deberá ser cancelado por el interesado y lo incluirá dentro del valor total de las sumas consideradas como daños o perjuicios para ser tenidas en cuenta dentro de la exención.

En la declaración se deben diligenciar todos los datos solicitados, indicando el porcentaje de exención aplicable, y en el renglón correspondiente al impuesto a cargo deberá descontar el monto de la exención hasta agotar el monto de la misma o hasta completar los cinco años.

Se debe presentar la declaración en las fechas establecidas para el pago oportuno. En caso de no hacerlo, conservará el beneficio, pero se hará acreedor a una sanción por extemporaneidad.

· Formas de pagar el impuesto

De conformidad con lo establecido en el artículo 5° del Acuerdo 648 de 2016 se implementa el sistema mixto de declaración y facturación para impuesto predial unificado a partir del primero de enero de 2017. (Art.7°. Decreto 474 de 2016).

El impuesto Predial Unificado se pagará de acuerdo con la resolución que expida a Secretaría Distrital de Hacienda a través de la cual establece los lugares, plazos y descuentos para la presentación de las declaraciones tributarias y el pago de los impuestos administrados por la Dirección Distrital de Impuestos (Art. 8°. Decreto 474 de 2016), en una de las siguientes modalidades:

- a) En su totalidad, a través de factura y en un solo pago en el plazo que para el efecto establezca la Secretaría Distrital de Hacienda (Decreto 063 de 2021).

- b) En cuotas de igual valor previa declaración privada cuando se opte por el Sistema de Pago Alternativo por Cuotas Voluntario (SPAC).

- c) A través de declaración privada.

Procederá el pago por declaración, por la respectiva vigencia fiscal, en los siguientes casos:

– Cuando el sujeto pasivo o responsable, no esté de acuerdo con los datos de la liquidación del impuesto.

– Cuando sujeto pasivo o responsable opte por el Sistema de Pago Alternativo por Cuotas Voluntario (SPAC)

– Cuando por cualquier circunstancia ajena a la gobernabilidad de la Dirección Distrital de Impuestos de Bogotá, la factura no se haya expedido.

– Con los contribuyentes exentos de que trata el artículo 7 del Acuerdo 648 de 2016, previa adopción de las pertinentes condiciones técnicas.

– Con los Contribuyentes que hayan solicitado revisión de avalúo de la vigencia fiscal en curso, ante la Unidad Administrativa Especial de Catastro.

– Con los sujetos pasivos de predios a quienes a primero de enero de cada año no se les haya fijado avalúo catastral.

SANCIONES

Cuando la declaración del impuesto Predial Unificado no se presenta dentro del plazo máximo establecido para declarar y pagar, la sanción por extemporaneidad es del 1,5% por mes o fracción de mes calendario de retardo sobre el valor del impuesto a cargo, sin exceder el 100% del impuesto. En ningún caso la sanción puede ser inferior a la sanción mínima, es importante recordar que la sanción mínima aplicable es la vigente al momento de presentar la declaración. Para la vigencia 2023 las sanciones mínimas son:

| Estrato | UVT | Pesos |

| 1 y 2 | 4 | $ 170.000 |

| 3 y 4 | 5 | $ 212.000 |

| 5 y 6 | 7 | $ 297.000 |

Para los demás predios no incluidos en la tabla anterior, que les aplique sanción tendrán una sanción mínima de siete (7) unidades de valor tributario (UVT).

Cuando se corrijan las declaraciones del impuesto predial por mayor valor, es decir, cuando se declara y paga un valor inferior al que corresponde, la sanción por corrección es del 10% del mayor valor a pagar, que se genere entre la corrección y la declaración inicial, siempre y cuando la corrección se realice antes que la declaración adquiera firmeza y que se produzca el emplazamiento para corregir o requerimiento especial.

TARIFAS

A partir del 1° de enero de 2017 se modifican las tarifas del impuesto predial fijadas en el artículo 2° del Acuerdo 105 de 2003, las cuales se establecen teniendo en cuenta el avalúo catastral o la base presunta mínima y considerando los topes establecidos en dicha norma.

- Tarifas para predios residenciales de estratos 1,2 y 3 con avalúo catastral hasta 135 SMLMV:

| TARIFAS | |||

| ESTRATO | DESDE | HASTA | TARIFA |

| 1 y 2 | (16 smmlv) | (107 smmlv) | 1 por mil |

| 1 y 2 | (Más de 107 smmlv) | (135 smmlv) | 3 por mil |

| 3 | 0 | (135 smmlv) | 3 por mil |

Recuerde que son excluidos los predios residenciales de estratos 1 y 2 cuyo avalúo se calcula entre 0 y 16 smmlv

Para los demás predios residenciales y no residenciales, puede consultar la Resolución SDH 000362 del 4 de octubre de 2022 y verificar las tarifas 2023, según el rango de avalúo.

BASE GRAVABLE.

La Base gravable del impuesto predial unificado para cada año será el valor que mediante autoavalúo establezca el contribuyente. Este valor en ningún caso puede ser inferior al avalúo catastral fijado por la Unidad Administrativa Especial de Catastro Distrital. Para conocer el avalúo catastral de su predio debe solicitar una certificación catastral o consultarlo vía web en el portal de la Unidad Administrativa Especial de Catastro Distrital.

· Base gravable mínima para predios sin avalúo catastral

La base presuntiva aplica para aquellos predios nuevos que aún no tienen fijado avalúo catastral y en consecuencia no tienen el Código de Homologación e Identificación Predial (CHIP) ni Cédula Catastral. La base gravable mínima que regirá para el año 2023, se encuentra contenida en la Resolucion SDH 000523

Para el caso de los predios rurales a los cuales no se les haya fijado avalúo catastral a primero (1º) de enero de 2023, la base gravable del impuesto predial unificado será el índice que determine el Gobierno Nacional para el resto de los municipios. Lo anterior de conformidad con lo establecido en el artículo 8º de la Ley 44 de 1990, adicionado por el artículo 10 de la Ley 101 de 1993.

OTRAS CONSIDERACIONES

- Para entender el nuevo sistema de simplificación tributaria del impuesto predial que rige a partir del 1° de enero de 2017 en el Distrito Capital de Bogotá, puede acceder a la opción Simplificación tributaria impuesto predial.

- Si en el predio por el cual se va a declarar se desarrollan USOS MIXTOS se debe tener en cuenta las siguientes reglas para determinar su uso:

- Dotacional con cualquier otro uso, aplica destino y tarifa dotacional

- Industrial con cualquier otro uso excepto dotacional aplica destino y tarifa Industrial.

- Comercial con cualquier otro uso, excepto dotacional o Industrial aplica destino y tarifa Comercial.

- Residencial con depósitos y parqueaderos (que sean accesorios a un predio principal) aplica destino y tarifa Residencial.

- Los predios de uso mixto, (comercial y residencial), con un área dedicada al comercio puntual no superior a 30 metros cuadrados, ubicados en estratos 1, 2 y 3, recibirán tratamiento como residenciales con la tarifa asignada en el Acuerdo 648 de 2016 y demás normas aplicables y vigentes sobre la materia. No podrán aplicar la tarifa residencial los predios que se encuentren ubicados en las categorías de usos definidas por la Unidad Administrativa Especial de Catastro Distrital -UAECD como comercio en corredor comercial.

Los contribuyentes que tengan derecho a una exención equivalente al 100% del total del impuesto, presentarán declaración tributaria anual a través de formulario electrónico contenido en la página de la Secretaría Distrital de Hacienda. (art. 7° Acuerdo 648 de 2016).

BENEFICIOS TRIBUTARIOS

Consiste en una tarifa preferencial del DOS (2) por mil sobre los predios de su propiedad siempre y cuando se destinen con carácter permanente a la prestación de alguno de los siguientes servicios:

- La atención educativa, alimentaria y socio-afectiva de niños, niñas y jóvenes en situación de vulnerabilidad pertenecientes en su mayoría a los grupos establecidos en la Metodología IV – SISBÉN

- La atención y protección de personas de la tercera edad en situación de vulnerabilidad y abandono y con limitaciones físicas o mentales, pertenecientes en su mayoría a los grupos establecidos en la Metodología IV – SISBÉN

¿Quiénes reciben beneficio tributario en el impuesto predial?

- Entidades de asistencia pública

- Entidades con fines de interés social y de utilidad pública

- Fundaciones, sin ánimo de lucro, de derecho público o privado

Para mayor información y requisitos consulte aquí

TOPES IMPUESTO PREDIAL Acuerdo 756 de 2019

El impuesto predial ajustado para los predios que hayan sido objeto de mutación física por mayor área construida, y que dicha mutación física haya sido reportada por la autoridad catastral a la Secretaría Distrital de Hacienda, no podrá incrementarse de un año a otro en mas de:

- El 100% del impuesto ajustado del año anterior, cuando se trate de predios urbanos residenciales de estratos 4,5 y 6 y predios no residenciales de todos los estratos.

- El 25% del impuesto ajustado del año anterior para predios urbanos residenciales de estratos 1,2 y 3 y predios rurales residenciales de todos los estratos.

Parágrafo transitorio: Dentro del tiempo de vigencia de la Ley 1995 de 2019, estarán vigentes de manera alternativa y favorable los límites de crecimiento al impuesto predial contenidos en el Acuerdo Distrital 648 de 2016 y los dispuestos en el Acuerdo 756 de 2019, siempre que los mismos resulten más favorables para el contribuyente

NOVEDADES Acuerdo 780 de 2020,

- Exenciones:

- Exención del impuesto predial unificado para los teatros donde de manera exclusiva, habitual y continua se realicen y produzcan espectáculos públicos de las artes escénicas y museos. Se establece una exención del 100% del impuesto predial unificado por los años gravables 2021 y 2022 y del 70% para los años gravables siguientes hasta el 2030, siempre y cuando se cumplan los requisitos de la norma. (Art 21 y 22, Acuerdo 780 de 2020)

- Exención sobre bienes de interés cultural, previo cumplimiento de los requisitos de los Acuerdos 426 del 2009, 543 del 2013, 756 del 2019 y 780 de 2020.

- Exenciones:

OPCIONES PARA REALIZAR EL PAGO DEL IMPUESTO PREDIAL

Los contribuyentes pueden realizar sus pagos a través de la Oficina Virtual de la Secretaría de Hacienda, de manera presencial en entidades financieras autorizadas o por medios electrónicos (portales bancarios, cajeros electrónicos y corresponsales financieros).

- De manera presencial en entidades financieras Este pago se reflejará en el estado de cuenta del contribuyente alrededor de dos días hábiles después del recaudo. El pago de estos impuestos puede realizarse de forma presencial, sin que sea necesario que quien realice el pago tenga cuenta (ahorros/corriente).

Es preciso señalar que el contribuyente debe realizar la impresión del documento tributario (factura, declaración o recibo de pago) a pagar en la entidad bancaria, y deberá hacerlo en una impresora láser con el fin de facilitar la lectura del código de barras.

A continuación las entidades bancarias con las cuales la Secretaría Distrital de Hacienda tiene convenio para el recaudo por medio de este mecanismo:

| ENTIDADES BANCARIAS | |

|

|

|

|

|

|

|

|

|

Consulte el listado de sucursales autorizadas dentro y fuera de Bogotá para el recaudo de impuestos distritales

- Por medios electrónicos (portales bancarios, corresponsales bancarios, cajeros electrónicos, audio línea)

- Portales Bancarios: Los contribuyentes que son clientes de las entidades relacionadas a continuación pueden hacer el pago a través de los siguientes canales electrónicos bancarios:

| Entidad | Cajeros | Teléfonos | Internet |

| Banco de Occidente | ATH | (601)3902058 | www.bancodeoccidente.com.co |

| Banco GNB Sudameris | RED Cajeros Servibanca | – | www.gnbsudameris.com.co |

| Banco BBVA | – | – | www.bbva.com.co – APP BBVA |

| Banco Popular | ATH | (601)7434646 – 018000184646 | www.bancopopular.com.co |

| Banco Davivienda | – | – | www.davivienda.com |

| Banco AV Villas | ATH | (601)4441777 | www.avvillas.com.co |

- Corresponsales bancarios

| Grupo Aval: | Grupo Éxito (cajas) | Corresponsales tradicionales |

| Banco BBVA: | PagaTodo |

- Botón de pago

Ingresando a la Oficina virtual y luego de seleccionar el impuesto, los contribuyentes pueden dar click sobre la opción «PAGAR» y proceder a seleccionar el medio de pago:

- Débito cuenta corriente / Débito cuenta de ahorros

| ENTIDADES BANCARIAS | ||

| Bancolombia | BBVA | Banco de Bogotá |

| Banco GNB Sudameris | Banco Popular | Banco Davivienda |

| Banco de Occidente | Banco AV Villas | Banco Citibank (solo clientes corporativos) |

| Itaú | Banco Cooperativo Coopcentral | Scotiabank Colpatria |

| Banco Caja Social – BCSC | Bancamia | Banco Agrario |

| Credifinanciera | Banco Pichincha | Bancoomeva |

| Banco Falabella | Banco Serfinanza | Banco Santander De Negocios |

- Otros medios de pago-crédito

Si se selecciona la opción “Otros medios de pago-crédito”, el pago de los impuestos se puede realizar únicamente a través de las nueve entidades bancarias con las cuales la Secretaría Distrital de Hacienda tiene convenio para el recaudo por medio de este mecanismo. Estas son:

| Banco | Visa | Mastercard | American Express | Diners |

| Banco de Bogotá | X | X | ||

| Banco Popular | X | |||

| Bancolombia | X | X | X | |

| Banco Citibank (Solo Clientes Corporativos) | X | |||

| Banco GNB Sudameris | X | X | ||

| Banco BBVA | X | X | ||

| Banco Occidente | X | X | ||

| Banco Davivienda | X | X | X | |

| Banco AV Villas | X |

Tanto para débito de cuenta de ahorros y/o corriente y otros medios de pago-crédito, los pagos se reflejan de forma inmediata en el estado de cuenta de la Oficina Virtual del contribuyente.

Las fechas de pago oportuno de las obligaciones tributarias en Bogotá pueden consultarse en el calendario tributario vigente.

La modalidad de pago en Cheque está sujeta a políticas internas de cada entidad bancaria, por lo tanto, es necesario consultar ante la entidad financiera en la cual se realizará la transacción.

- Si es propietario: documento de identificación.

- Si es representante legal: certificado de existencia y representación legal vigente expedido por la Cámara de Comercio.

- Si es apoderado(a): presentar el respectivo poder y fotocopia de la tarjeta profesional de abogado(a) y fotocopia de la cédula de ciudadanía.

- Si es autorizado(a): autorización del contribuyente y fotocopia del documento de identificación de quien autoriza y del autorizado; así mismo, si es autorizado(a) por una empresa, debe presentar certificado de existencia y representación legal vigente expedido por la Cámara de Comercio.

Para herederos, de no existir proceso de sucesión, se debe demostrar el parentesco mediante los siguientes documentos: Registro civil de defunción, Registro Civil de nacimiento o escrito bajo gravedad de juramento en donde se manifieste vínculo. NOTIFICACIONES COBRO La Oficina de Gestión del Servicio y Notificaciones de la Dirección de Cobro informa que, para trámites de citaciones de cobro, puede acercase a la Secretaria Distrital de Hacienda ubicada en la Carrera 30 N° 25 – 90, Piso 1, módulos contiguos al área de radicación de la Secretaría Distrital de Hacienda, en el horario de lunes a viernes de 7:00 am a 4:00 pm (jornada continua) Para notificarse, debe acreditar los siguientes requisitos:

- Si es propietario: documento de identificación.

- Si es representante legal: Certificado de existencia y representación legal vigente expedido por la Cámara de Comercio. No más de 30 días.

- Si es apoderado (a): presentar el respectivo poder y fotocopia de la tarjeta profesional de abogado(a) y fotocopia de la cédula de ciudadanía.

- Si es autorizado (a): autorización del contribuyente y fotocopia del documento de identificación de quien autoriza y del autorizado; así mismo, si es autorizado(a) por una empresa, debe presentar certificado de existencia y representación legal vigente expedido por la Cámara de Comercio. (No más de 30 días).

- Para herederos, de no existir proceso de Sucesión, se debe demostrar el parentesco mediante los siguientes documentos: Registro civil de defunción, registro civil de nacimiento o escrito bajo gravedad de juramento en donde se manifieste vínculo.

Compartir